Цены на ИТ-аутсорсеров в России будут расти

На глобальном ИТ-рынке не утихает активность в сфере слияний и поглощений. При этом в центре наибольшего внимания оказываются в первую очередь сервисные компании. Бизнесы, работающие по аутсорсинговой модели, в развивающихся странах уже получили высокую оценку стоимости. В России рынок заметно медленнее движется по пути консолидации, а стоимость аналогичных активов пока занижена. Но следует констатировать, что капитализация отечественных ИТ-аутсорсеров рано или поздно будет неизбежно расти.

Если же говорить о действительно крупных игроках на российском рынке ИТ-аутсорсинга, то их, к сожалению, пока немного. А размер здесь имеет значение поскольку, если сервис-провайдер ориентируется на крупные компании в качестве клиентов, то он изначально должен соответствовать им в масштабах, а не спешно набирать команду в случае получения контракта. Сегодня в стране есть только несколько компаний, которых можно назвать крупными аутсорсерами. При этом, по разным экспертным оценкам, ни одному игроку пока не удается занять хотя бы 10% общего сегмента аутсорсинга, даже с учетом офшорной разработки. В числе лидеров в этом сегменте фигурируют "Техносерв", "Оптима", "Инфосистемы Джет", "Россервис", "Микротест", ЛАНИТ и IBS. Причем из них чистым аутсорсером - т.е. компанией, у которой 100% выручки приходится на проекты в сфере ИТ-аутсорсинга, является лишь "Россервис", у остальных на долю аутсорсинга приходится лишь небольшая часть выручки. В структуре рынка доминирует обслуживание ПК и сетевого оборудования - до недавнего времени доля этого сервиса составляла немногим менее 50% внутри всех аутсорсинговых услуг. Однако постепенно начинает расти доля хостинга инфраструктурных услуг, аренды ИТ-инфраструктуры и аутсорсинга информационных систем.

Леонид Хомутинников, генеральный директор "Россервис":

Леонид Хомутинников, генеральный директор "Россервис":

Есть три составляющие нашего успеха в ИТ-аутсорсинге: федеральный масштаб работы компании, высококлассная команда менеджеров и солидный опыт реализации крупных проектов. Чтобы двигаться дальше по пути завоевания рынка, мы планируем, сохраняя свое присутствие в госсекторе, значительно увеличить число заказчиков в коммерческом секторе. В первую очередь это телекоммуникационные компании, предприятия ТЭК и ритейла, заинтересованные в поддержке своих разросшихся инфраструктур.

Кроме того, с конца прошлого года мы активно развиваем такое перспективное направление, как открытие новых офисов для заказчиков. Причем весь комплекс работ "под ключ" – от прокладки СКС и монтажа оборудования до сдачи объекта с дальнейшим его обслуживанием и поддержкой – мы выполняем в любой точке страны.

Для реализации наших планов мы рассматриваем возможность партнерства с сильным игроком рынка системной интеграции, что позволит нам укрепить позиции в сегменте ИТ-аутсорсинга, объем которого, по оценкам аналитиков, вырастет до 2,183 млрд долл. в 2015 году.

Очевидно, что стоимость активов российских аутсорсеров пока проигрывает в сравнении с игроками развитых и развивающихся рынков. С другой стороны, стоимость немногочисленных публичных ИТ- компаний в России выросла за последние 2-3 года в 5-6 раз, при том что их выручка за этот период увеличилась в 1,5-2 раза. Это можно считать положительным индикатором, говорящим о том, что процесс "дооценки" российских игроков идет на наших глазах.

Дополнительный позитивный индикатор - рост рынка ИТ-аутсорсинга, который опережает по темпам рынок ИТ в целом. Так, в 2010 г. его объем составил 652 млн долл. при росте 23,7% (данные IDC). Для сравнения, объем всего рынка ИТ за тот же период составил 18,6 млрд долл. (данные Минсвязи в пересчете по средневзвешенному курсу) при росте 19%.

На текущий момент, если применять стандартные методы оценки, у российских ИТ-аутсорсеров капитализация получается равной годовой выручке (если не 1/2), в то время как у индийских и китайских поставщиков - 2-5 годовым выручкам в среднем. У Infosys - 8-годовым выручкам. Соответственно, можно предположить, что российские сервис-провайдеры аутсорсинговых услуг недооценены в 2-5 раз.

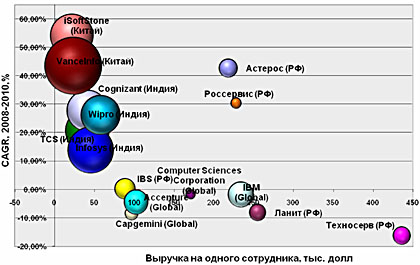

Можно проанализировать точность оценки российских компаний в сравнении с индийскими или китайскими на основании финансовой отчетности (оборот, задолженность по кредитам и займам и пр.), официально заявленной численности сотрудников, а также размера выручки компании на одного сотрудника.

Тогда в сравнении получится, что самые высоко оцененные компании - китайские iSoft Stone и Vancel Info. Они демонстрируют не только высокую рыночную стоимость, но и растут в среднем на 48% в год (за последние три года) при среднерыночном показателе роста в 10% (CAGR, Китай). Показатель удельной выручки на сотрудника крайне низкий, что говорит о дешевизне рабочей силы.

Параметры для оценки бизнеса аутсорсеров

| Выручка, 2008 (млн долл.) | Выручка, 2009 (млн долл.) | Выручка, 2010 (млн долл.) | CAGR % | Выход на рынок | Численность персонала | Генерация выручки на одного сотрудника | |

| Россия | |||||||

| IBS | 635 | 494 | 639 | 0,24% | 1992 | 7200 | 0,09 |

| Ай-Теко | 476 | 386 | 411 | -7% | 1997 | 1300 | 0,3 |

| Астерос | 150 | 232 | 306 | 42,74% | 2005 | 1400 | 0,22 |

| Ланит | 1300 | 872 | 1097 | -8,15% | 1989 | 4300 | 0,26 |

| Россервис | 40 | 64,9 | 68 | 30,38% | 2005 | 298 | 0,23 |

| Техносерв | 1306 | 751 | 916 | -16,24% | 1992 | 2100 | 0,44 |

| Глобальные компании | |||||||

| Capgemini | 13825 | 11626 | 11596 | -8,42% | 1967 | 120000 | 0,10 |

| Accenture | 25313 | 23170 | 23094 | -4,48% | 1989 | 225000 | 0,10 |

| IBM | 103630 | 95759 | 99871 | -1,83% | 1911 | 426751 | 0,23 |

| HCL | 5000 | 5300 | 5700 | 6,77% | 1978 | 85000 | 0,07 |

| CSC | 16500 | 16432 | 15921 | -1,77% | 1959 | 93000 | 0,17 |

| Китай | |||||||

| Neusoft | 534 | 600 | 728 | 16,78% | 1991 | 16000 | 0,05 |

| VanceInfo | 102,7 | 148,1 | 211,6 | 43,54% | 1995 | 9000 | 0,02 |

| iSoftStone | 82,46 | 134,39 | 196 | 54,17% | 2001 | 9000 | 0,02 |

| Hisoft | 100,72 | 91,46 | 146 | 20,40% | 1996 | 5521 | 0,03 |

| Индия | |||||||

| TCS | 5700 | 6015 | 8285 | 20,56% | 1968 | 202032 | 0,04 |

| Infosys | 4663 | 4804 | 6041 | 13,82% | 1981 | 133560 | 0,05 |

| Cognizant | 2816 | 3278 | 4590 | 27,67% | 1994 | 111220 | 0,04 |

| Wipro | 4300 | 6030 | 6953 | 27,16% | 1945 | 120000 | 0,06 |

Источник: CNews Analitycs, 2011

Схожую близость оценок и тенденций демонстрирует индийский сектор аутсорсинговых компаний: со средним ежегодным ростом 22% они оценены дешевле китайских коллег, но дороже российских компаний, опережая средний рост рынка аутсорсинга в Индии на 3 процентных пункта.

Российские же компании демонстрируют разнородность, но в целом показатели стоимости их бизнеса низки при довольно позитивных тенденциях.

Российские ИТ-аутсорсеры имеют хороший потенциал для роста бизнеса и капитализации

В период кризисных изменений на российском рынке ИТ ожидали усиления консолидационной активности. Этот прогноз отчасти сбылся, хотя и в значительно меньших масштабах. За 2010 год -1 полугодие 2011 г. здесь было осуществлено 40 сделок общей стоимостью 912 млн. долл. (данные ReDeal Group / Mergers.ru). Средняя цена сделки составила 20,3 млн. долл. Как отмечают аналитики, 69% стоимостного и 33% количественного объема рынка занимают сделки в форме участия (менее блокирующего пакета акций), 76% стоимостного и 55% количественного объема рынка характеризуются круговым характером (фонды или диверсификация), 15% от количественного и 46% от стоимостного объема рынка составляют приобретения российских компаний иностранными.

Сравнение бизнеса российских и глобальных ИТ-аутсорсеров в сопоставимых показателях

CNews Analitycs, 2011

Неизбежно этот тренд вскоре будет перенесен в сегмент ИТ-аутсорсинга - тогда же станет актуальной задача адекватной оценки этих бизнесов. Если раньше основным драйвером для роста капитализации являлась экспертиза и объем контрактов ИТ-консалтинга, то сегодня, в постнулевые ее роль может занять сервисная экспертиза в виде ИТ-аутсорсинга.

В любом случае у ИТ-аутсорсинга в ближайшие 5 лет прогнозируется наиболее высокий темп роста, поэтому крупным игрокам – лидерам рынка ИТ будет необходимо срочно развивать аутсорсинговую экспертизу органическим или неорганическим путем. Это усилит бизнес не только с точки зрения объема доходов и их стабильности и повысит его рентабельность, но даст дополнительно явное конкурентное преимущество в грядущей консолидации ИТ-рынка в РФ.

Короткая ссылка на материал: //cnews.ru/link/a2740